五大新茶饮集团去年业绩分化:蜜雪248亿营收领跑,奈雪亏超9亿元

- 创业

- 2025-04-01 08:28:05

- 7

- 更新:2025-04-01 08:28:05

现制茶饮赛道逐渐拥挤,头部阵营业绩分化加剧。

近日,蜜雪集团(02097.HK)、奈雪的茶(2150.HK)、古茗(1364.HK)、茶百道(2555.HK)陆续披露完2024年年度业绩,“霸王茶姬”主体茶姬控股也于近日提交招股书,拟赴美上市。

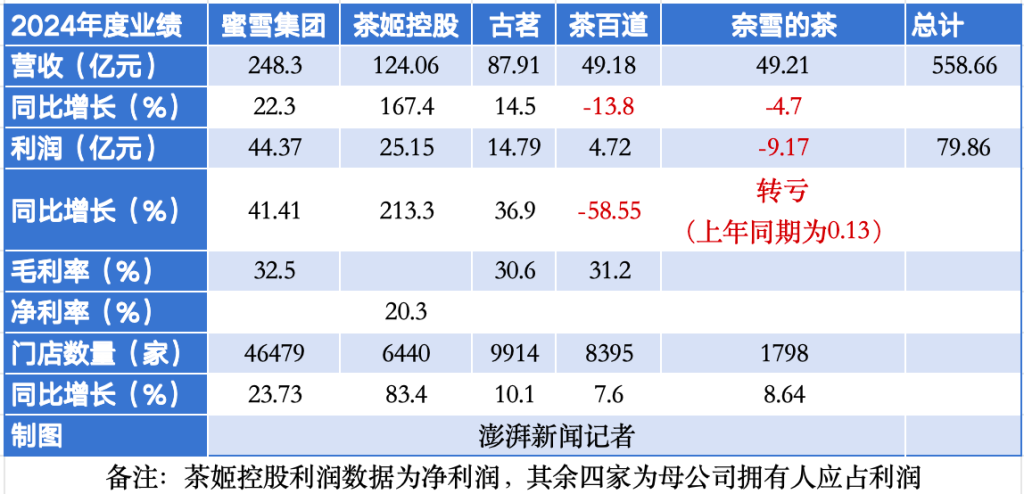

据记者梳理,上述五家茶饮集团去年营收共计超558亿元。其中,蜜雪集团以248.3亿元营收蝉联行业榜首,营收规模是霸王茶姬的两倍,是奈雪的茶以及茶百道的5倍,也是古茗的2.8倍。同时,蜜雪集团也是去年最赚钱的茶饮公司。

当前,五家茶饮集团的定位与运营模式各不相同。其中,蜜雪集团处于低价位,提供单价约6元的现制果饮、茶饮、冰淇淋和咖啡等产品。古茗和茶百道处于中腰部价位,处于10元至20元价格带,面向大众现制茶饮市场,前三家品牌选址定位更侧重街边。而奈雪的茶以及霸王茶姬则定位高端茶饮,在选址上更注重高端购物中心以及写字楼商圈。

去年五大茶饮集团业绩

茶饮头部阵营业绩分化加剧

据记者梳理,去年按营收规模而言,五大现制茶饮集团排名分别为蜜雪集团、茶姬控股、古茗、奈雪的茶以及茶百道,当前上市茶饮公司业绩已呈现分化态势。

其中,霸王茶姬成为去年营收“黑马”,增幅高达1.67倍,蜜雪增幅超两成,古茗增速超一成。盈利水平方面,蜜雪以超44亿元的利润继续拔得头筹,利润增幅超四成,据计算,蜜雪盈利水平超过另外四家茶饮集团的净利总和。霸王茶姬则成为增速最猛选手,净利同比增超2倍达25.15亿元。古茗继续发展稳健,净利润近15亿元,同比增超一成。

定位不一的奈雪的茶和茶百道成为“难兄难弟”,去年营收同比分别下滑4.7%和13.8%。盈利水平方面,茶百道净利下降近六成至4.72亿元,奈雪的茶则同比转亏,亏损9.17亿元。

对于业绩下滑的原因,茶百道在此前的年度业绩预告中指出,主要由于去年集团加大对加盟商政策支持及向加盟商出售货品及设备的优惠力度,以及加大整体市场推广及市场营销方面的费用投入所致。奈雪的茶则在财报中指出,业绩下滑主要由于消费市场整体表现疲弱,更多的顾客倾向于谨慎消费或目的性消费,且现制茶饮行业竞争加剧,导致门店收入承压;以及公司关闭了部分经营不善的门店。

在3月29日召开的业绩会上,奈雪的茶管理层指出,去年集团录得超9亿元净亏损,其中有1.6亿元是闭店的相关亏损,包括了已经发生的闭店损失和今年预计优化的门店的减值相关的准备。另外有3.2亿元是集团过往的若干投资带来的亏损。

奈雪的茶管理层进一步透露,“公司接下来准备轻资产运作,保证现金流少、不动或是更高的基础上去发展,若现金流非大额增加的情况下,不会去做更多的投资行为。”

值得注意的是,蜜雪集团以低价产品占据市场绝对优势,去年毛利率却增至32.5%,超过定位大众市场的古茗、茶百道的30%水平线。古茗和茶百道毛利率同比有所下滑,2023年毛利率分别为31.3%和34.4%,古茗下滑0.7个百分点,茶百道下滑3.2个百分点。

奈雪继续战略转型,目标今年扭亏

面对严峻的外部环境带来的压力与挑战,去年奈雪的茶已对网络的发展战略进行对应调整,针对直营门店,持续拓展新市场并深耕成熟市场,并主动关闭或改造部分经营不善的门店。针对加盟业务,持续优化门店模型以降低初期投入成本,同时更理性地筛选成熟加盟商。

“去年奈雪关了很多写字楼店,很难赚钱。今年仍然会对存量门店持续进行主动优化,包括但不限于改造、调整店型或者关闭等方式,以进一步释放门店利润。”管理层在业绩会上指出,现有的奈雪的茶茶饮店店型已不再满足当下本集团的业务发展。将探索更多的店型以调节不同消费场景下茶饮店网络的扩张,以进一步提升市场份额。

奈雪的茶新店型能否助力业绩增长有待市场检验。今年3月,奈雪的茶推出新店型“奈雪 green”,瞄准白领客群对“低卡”“健康”“日常”的需求,首次提供轻食产品。据悉,首店开业即引发市场热潮,3天销售额近12万元。

奈雪的茶在财报中指出,一方面以不同店型与差异化的产品矩阵,延长消费时段并调节更多的消费场景,例如覆盖现制茶饮行业表现较为薄弱的正餐时段、写字楼场景等,提振门店收入。另一方面,不同店型与其带来的不同投资门槛,能覆盖多元化的加盟需求,触达更广泛的投资群体,助力本集团加盟业务的加速拓展。

对于未来的开店计划和整体目标,奈雪的茶管理层在业绩会上进一步指出,数量上没有做具体的计划,目标是要让直营店以及加盟店的每一家店都保证盈利。2024年对于奈雪的茶是调整年,今年依然是调整年,不同之处在于今年最大的目标,也没有想到要有多大的发展,希望从亏损状态缓解出来,实现扭亏。

奈雪的茶财报还指出,截至去年底,集团持有现金及存款共计26.94亿元集团有充足的现金以应对业务的适时调整与稳健发展,董事会也有信心一系列的调整举措能为集团带来理想效益。

下沉市场竞争白热化:门店密度与单店效益博弈

截至去年底,蜜雪集团在全球已有超过4.6万家门店,门店增速超过两成。古茗门店超过九千家,茶百道超过八千家,但增速最慢仅7.6%。而霸王茶姬在去年加速扩张,门店数量同比增长超八成至六千多家。而奈雪的茶门店数量仅1798家,增速为8.64%。此外,奈雪的茶已于2024年正式关停子品牌台盖的所有门店并停止运营台盖品牌。

需要注意的是,上述5家现制茶饮集团大多为加盟模式。只有奈雪的茶从此前坚持直营到2023年7月正式开放加盟,逐渐扩张中低线网络。此次财报业绩会上,奈雪的茶管理层透露,2024年5月后,公司基本叫停了加盟的业务,但也不是完全停止加盟,“今年对加盟的数量依然没有放开,没有开店数量目标,先保证每一家店的质量。”

今年2月,在开放加盟2年多后,喜茶也暂时按下加盟申请暂停键。喜茶认为,过去几年,出于资本目的、营收利润考量的价格战、门店规模盲目扩张,都导致行业陷入了同质化竞争与门店过剩,用户的需求反而被选择性忽略。同质化的产品和品牌、过度的规模扩张,严重危害整个行业的根基,行业继续加密扩大规模,可能更多是对增长、对资本的执念,这既不是用户的需求,也不是合伙人的需求,甚至是一种对合伙人的伤害。

一条街上遍布几个茶饮品牌,还有更多新品牌不断涌入。越来越卷的茶饮消费市场下,加盟商不断承压。

此前,有不少加盟商向澎湃新闻记者表示,当前茶饮市场竞争激烈,经营压力增大。部分茶饮品牌为抢占市场,拉高供应链利润,加盟同时实行“加密”,造成同一地段门店过多,导致加盟商难以回本,“业绩下滑肯定有的,老加盟商也很难再开新店”。

茶百道在近几次披露的财报或业绩预告中多次提及,市场竞争激烈,正不断加大对加盟商的政策支持及向加盟商出售货品及设备的优惠力度,对业绩下滑也产生了一定的影响。

随着各品牌继续扩大门店网络,霸王茶姬招股书也提及未来业绩增长的挑战,例如,门店层面的业绩已开始遵循正常化的增长轨迹,反映在最近几个季度国内门店的月度GMV下降以及季度同店GMV增长减速或下降。古茗也在财报中指出,截至去年底录得的单店GMV、单店日均GMV、单店售出杯数及单店日均售出杯数均有所减少。

尽管当前市场竞争日益激烈,但下沉市场依旧是各家品牌未来发力的重点,也是业绩增长的大头。多家品牌在年报以及招股书中提及,计划2025年继续扩大茶饮网络加盟规模,进一步渗透国内市场。

记者根据财报梳理,去年底古茗在二线及以下城市的门店数量占总门店数量已增至80%,茶百道为62.5%,奈雪的茶为29.4%。蜜雪集团位于三线及以下城市的门店占比达到57.4%。霸王茶姬去年在北上广深四个一线城市门店达696家,在新一线和二线城市的门店达3110家,高于其在三四线城市的门店数量。

当前,古茗已是中国最大的大众现制茶饮店品牌(10元-20元价格带),也是全价格带下中国第二大现制茶饮店品牌。“相信二线及以下城市和各线级城市的乡、镇,代表庞大的尚未开发的市场,具有巨大潜力。”古茗财报指出,未来将遵循地域加密策略,将在已建立布局的17个省份中继续提高门店密度,拟拓展至新市场,把握尚未开发的市场机遇,策略性地进入邻近省份。截至去年底,古茗在全国尚有17个省份尚未建立布局,为发展留有广阔空间。

茶饮全球化进程提速,东南亚成战略要地

当前各家茶饮出海进度不一。

例如,奈雪的茶目前共7家海外门店,已陆续进入泰国、澳门特别行政区、新加坡、马来西亚等境外市场。据奈雪数据显示,奈雪曼谷Central World全球旗舰店开业三日营业额近100万泰铢,创下海外销售纪录。

“泰国市场生意非常好,店基本上都是爆满。”奈雪的茶管理层在业绩会上透露,去年在泰国开了5家店,今年预计再开20多家。整体来看,去年包括人力、物力和供应链等国际化投入成本很高,整体亏钱,但去年12月已实现单月盈利,这给整个海外团队非常大的信心,未来海外有很大的发展机会。

霸王茶姬今年目标是加强在马来西亚、新加坡和泰国等成熟市场的业务,同时探索在美国等其他有前景的市场的扩张机会,计划在2025年将中国和全球的门店数量增加1000至1500家。自2024年底起至招股书发布之日,霸王茶姬在中国和全球新开业了207家门店,目前还有442家门店正在开发中。此外,近期霸王茶姬也将在美国洛杉矶落地北美市场的第一家门店,或剑指星巴克。

茶百道去年在韩国、马来西亚、泰国、澳大利亚及中国香港分别开设了7家、2家、2家、2家及1家门店。蜜雪集团则透露,将继续专注于开拓东南亚市场并继续扩大当地的加盟门店网络。此外,计划适时开拓其他市场以打造更加全球化的品牌。

古茗出海业务相对谨慎,财报指出,将持续评价进入境外市场的机会,优先关注在现制饮品领域拥有巨大增长潜质的市场,也将考虑搭建供应链基础设施及扩展平台,为海外门店网络提供支持。

加速海外开店,也意味着要同步拓展海外供应链和品牌宣传能力。蜜雪在海外将打造更加丰富、灵活、全球化的供应链平台,有力支持全球化战略和海外业务发展需求。

海外市场对茶饮品牌而言,既是突破国内竞争红海的重要机遇,也是验证品牌全球化能力的试金石。国际业务未来有望成为现制茶饮品牌业绩增长的“第二曲线”,但这一过程充满挑战,需要品牌在文化适配、供应链重构和本地化运营上深度投入。

对于当前茶饮行业发展格局。据3月国金证券发布的研报显示,灼识咨询显示,2023年我国现制茶饮店市场规模为2115亿元,2017年至2023年复合年均增长率为24.9%,其中杯单价10元至20元的大众现制茶饮店占比最高,达51.3%,未来预计在消费者性价比诉求提升趋势下有望更快增长。

茶饮行业存在哪些边际变化?研报指出,2024年行业整体单店偏承压,品牌表现分化,四季度开始观察到供给格局改善迹象。展望2025年,预计终端价格战延续去年四季度趋缓趋势;供给端整体开始小幅净减少,品牌间分化加剧,品牌上同店维持相对好、门店利润率较高的强势品牌有望加速开店,部分弱势品牌开始净关店、结构性撤离部分市场。

有大消费专家此前向澎湃新闻记者表示,大量品牌涌入三四线市场,下沉市场的运营方式以加盟为主,门店密度过高,造成品牌内耗式地左右手互搏,单店收益下滑。对于企业而言,应该实现有节制的、可持续的发展战略,而不应该一味追求规模,更多聚焦创新,形成产品和供应链方面的优势。

有话要说...